人生世事无常,谁也不知道明天和意外哪个先来。面对生活的重压,负重前行的中年人最害怕的就是突如其来的“意外之祸”。有数据显示,人一生罹患重大疾病的概率为72.18%,而重疾平均治疗费用达到30万-50万。一场重病,不仅仅让生活质量下降,更有可能会使你掏空家底,而预防“意外”最好的方法就是购买一份重疾险。

提到重疾险很多人可能不太清楚,我有了医疗保险还需要重疾险吗,重疾险应该如何选择呢?今天小编就来给大家统一解答,看看如何在众多的重疾产品中选择适合自己的?

一、重疾险是什么?有必要买吗?

重疾险,是“重大疾病保险”的简称,也经常被称作“大病险”,是发生重大疾病之后,能够获得一大笔重疾保险金的保险,属于人身保险中的健康险,是用来转移发生重大疾病风险的。

比如儿童患病率比较高的白血病、手足口病,女性患病率比较高的乳腺癌、宫颈癌,男性患病比较高的肝癌、肺癌等,一旦确诊,只要您买了重疾险,就能够立即赔付一大笔理赔款,对于普通家庭来说,即能解决住院看病的费用问题,也能当做生活费使用,关键是提前一次性支付到咱们的银行卡上,关键时刻真的能救命,安抚了一大家子的焦虑情绪。

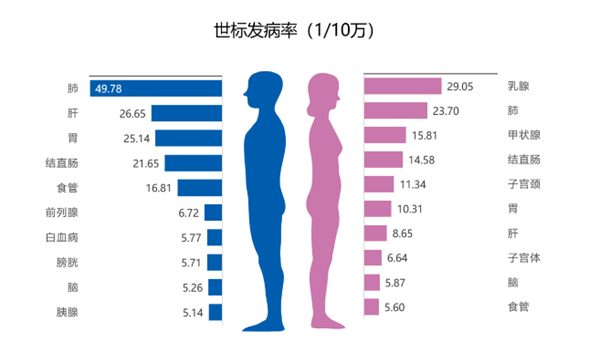

2016年我国癌症发病率男女差异

可以说,重疾险能够帮助我们普通老百姓在不幸患病住院时,能够活得更有保障,更有尊严。

二、重疾险与医疗保险的区别?

很多人觉得自己已经有医疗保险了,没有必要再花钱购买重疾险,但是实际上,两款产品解决的问题并不相同。

重疾险和医疗险的区别

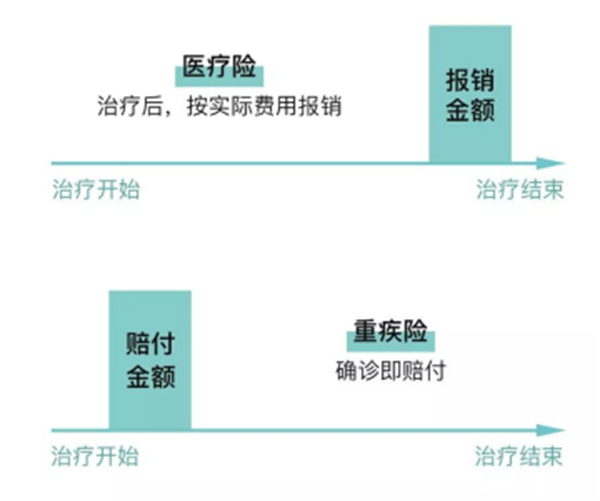

首先是赔付方式上,医疗险是报销型产品,有病住院治病,但需要你自己先负担医药费,等出院后才能申请报销;而重疾险是给付型产品,一旦确诊重大疾病,立即可以申请赔偿,不用等到治疗结束后才能报销。

其次,因为是不同的报销方式,使得重疾险的赔偿金不仅仅可以解决患者的医疗费用,对于患病后无法工作,需要后期理疗和修养,重疾险的赔偿金也是可以使用的,即保险公司不会干预患者如何使用这笔钱的。

而医疗险只能保障门诊、住院期间的医疗费用,出院之后的康复等后续开销是没办法报销的。

从保险保障的意义上来说,重大疾病与医疗险都非常重要,互为补充,社会上每个人都应该积极投保重大疾病保险,用以抵抗一旦患病可能给家庭带来的沉重经济打击。

三、购买重疾险之前,我们应清楚以下五点:

1、买够保额:在预算充值的情况下,可以按照实际收入的3-5倍进行购买,尽量提高保额,这样能在重疾发生时提供充足的保障,早点配置齐全,才能保证内心不慌。

2、看赔偿次数:看重疾是赔偿一次还是赔多次,多次优于单次,可以根据赔偿次数,来选择,赔偿当然是多多益善,可以保障后续治疗。

3、看基础责任:看重疾险所保障的疾病数及疾病种类,基础责任需涵盖重疾新规中的28种重疾。同时,尽量涵盖不同年龄段的高发重疾。

4、看附加责任:附加责任可关注身故责任及投保人豁免;其次,可选责任中的重度医疗津贴、恶性肿瘤关爱保险金实用性强,可考虑选择。

5、看保障期限:保障期限越长越好,如预算充足,可选择终身保障型重疾险。

看到这里,大家应该对重疾险以及如何选择有了一定的了解了,还是要提醒,重疾险作为所有险种中最复杂的一款产品,大家在挑选产品或投保时,一定要谨慎考虑,避免少花冤枉钱。

如果你不知道如何选择的话,可以去“懂保汇”平台进行专业的咨询,这是一款保险咨询分析平台,致力于解决保险产品中的信息差、认知差,让大家在购买之前,可以清楚的知道每一个保险的测评体系和PK系统,更全面的帮助大家了解各类保险,为你规避了很多风险。

在懂保汇,无论是重疾险、百万医疗险、健康险、意外险等等保险产品,都可以让你了解的更加清楚明白,为你提供合适的保险方案,主要涵盖的有“智能选保险”、“轻松懂保险”、“产品库”、“产品PK”、“保险排行榜”、“短视频”、“代理人1V1咨询”等功能,给你提供管家式保险咨询服务,让你少走弯路,为你选择更加适合的保险产品,提供更加优质的服务,如果你想配置重疾险,趁着身体健康,尽早规划吧。

凡本网注明“来源:中国网”的所有作品,均为中国互联网新闻中心合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

京公网安备 11010802027341号

京公网安备 11010802027341号