月子中心产业的网络关注度保持较高水平,月子中心产业将在一定时期内保持稳定发展。iiMedia Research(艾媒咨询)数据显示,预计2022年中国月子中心市场规模将突破223.0亿元。随着月子中心产业的持续发展,产业上中下游已经逐步完善,然而受限于月子中心较高的消费标准,中国月子中心消费者聚集于高线级城市,其中,一线城市、新一线城市级二线城市的消费者规模占比达到71.1%。

核心观点

市场规模:2022年中国月子中心行业市场将超223.0亿元

现阶段,中国的月子中心行业正处于稳定发展阶段。iiMedia Research(艾媒咨询)数据显示,2021年中国月子中心行业市场规模达204.2亿元,预计2022年将突破223.0亿元。

用户调研:超九成受访者认可“坐月子”,近七成受访者愿意选择月子中心

“她经济”、健康需求等的崛起为月子中心发展提供了重要支撑。iiMedia Research(艾媒咨询)调研数据显示,93.5%的受访者认为产后有必要“坐月子”;并且,65.8%的受访者会为自己或爱人选择专业的月子中心作为产后修养的主要方式。

行业趋势:月子中心将在短期维持稳定发展,但是产业仍面临生育率较低等风险因素

在利好生育政策、消费升级等大背景下,月子中心产业将在一定时期内保持稳定发展。为了更好地适应消费者的多样化需求,现阶段已经形成了高端、中端、大众化月子中心发展模式。然而,月子中心行业仍然存在机构水平参差、行业准入门槛较低等问题,并且较低的生育意愿是行业发展的风险因素。

以下为报告节选内容:

月子中心的特征

月子中心一般为生产后的女性提供专业产后恢复(即坐月子)服务的场所,也称为月子会所,有专业营养师负责给产妇提供月子餐,帮助产妇尽快恢复身体,提供喂养知识,另有专业护士照顾宝宝。

中国月子中心发展经济环境:“她经济”

随着女性经济和社会地位提高,“她经济”模式开始崛起。现代女性具有较大的消费潜力,月子中心能给孕妇和产妇提供全套的月子护理方案,对有一定经济基础的家庭,有较大的吸引力。

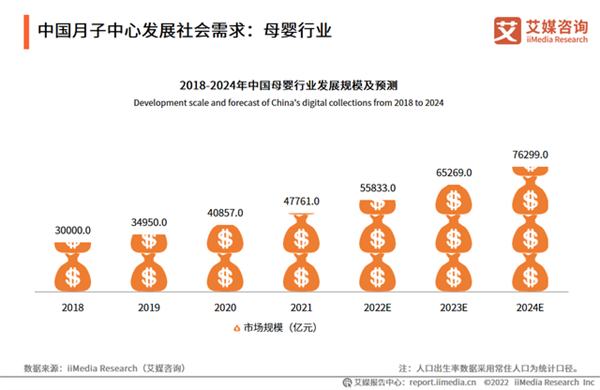

中国月子中心发展社会需求:母婴行业

数据显示,2021年中国母婴行业市场规模达47761.0亿元。2021年5月31日,“三孩政策”正式落地。艾媒咨询分析师认为,中国人口出生率自2018年以来持续下降,2020年中国出生率跌至8.5‰。“三孩政策”将在一定程度上减缓生育率下跌的状况,有望令出生率稳住回升。月子中心行业作为母婴行业中的细分类型,其市场需求量及发展潜力巨大。

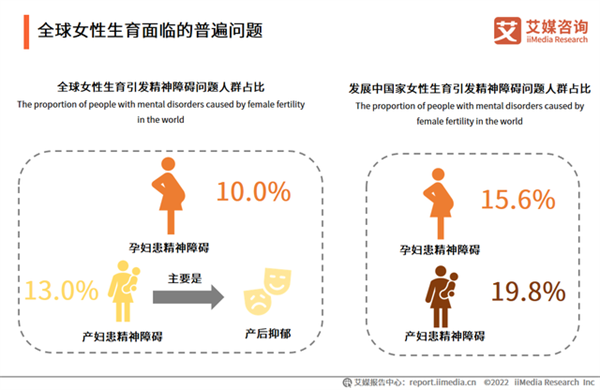

全球女性生育面临的普遍问题

根据世界卫生组织的数据,全球大约有10%的孕妇和13%产妇的患有精神障碍,主要是产后抑郁症。而在发展中国家,这一比例较高,孕妇为15.6%,产妇为19.8%。艾媒咨询分析师认为,产后抑郁严重危害着产后女性的身心健康,近年来随着大众对于产后心理健康问题愈加关注,产后抑郁成为产后护理中非常重要的内容。月子中心可以为产后母婴提供科学的产后护理,对于预防产后抑郁起到很好的辅助作用。

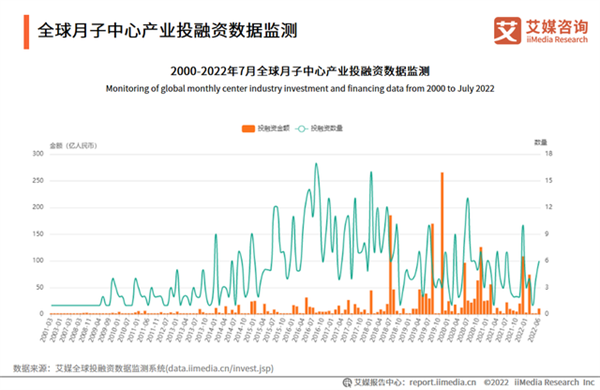

全球月子中心产业投融资数据监测

数据显示,投融资金额在2019年后开始平稳的上涨,资本在源源不断涌入这月子中心这一产业,2016年—2022年5月,国内月子中心投融资事件共125起,累计投资金额达45.92亿。

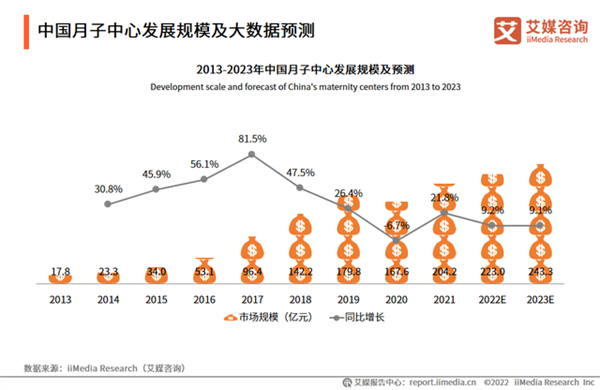

中国月子中心发展规模及大数据预测

数据显示,2021年中国月子中心行业市场规模达204.2亿元。2023年将达243.3亿元。艾媒咨询分析师认为,未来在消费升级、认知度提升等因素下,中国大陆市场的行业渗透率有望加速提升,驱动行业高速扩容。

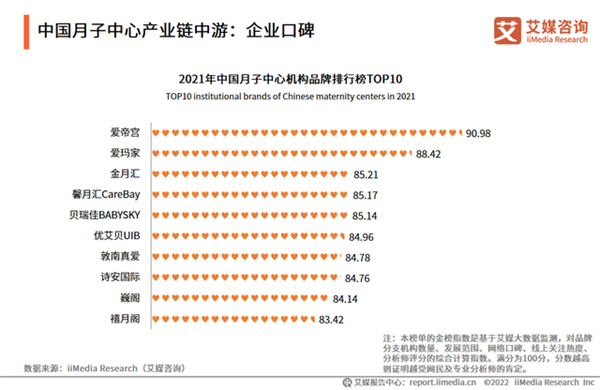

中国月子中心产业链中游:企业口碑

iiMedia Ranking(艾媒金榜)发布的《2021年中国月子中心机构品牌排行榜TOP20》的前10中,爱帝宫以90.98的金榜指数摘得桂冠,爱玛家和金月汇分别以88.42、85.21的金榜指数位列第二、三名。

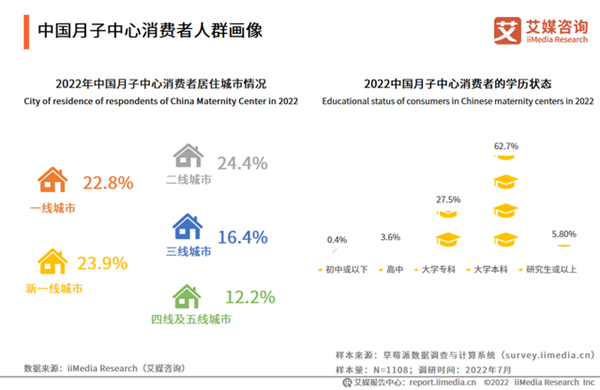

中国月子中心消费者人群画像

调研数据显示,中国月子中心消费者中62.7%的是大学本科学历,27.5%为大学专科学历;消费者居住城市情况为,新一线城市占比23.9%,一线城市占比22.8%,二线城市占比24.4%。

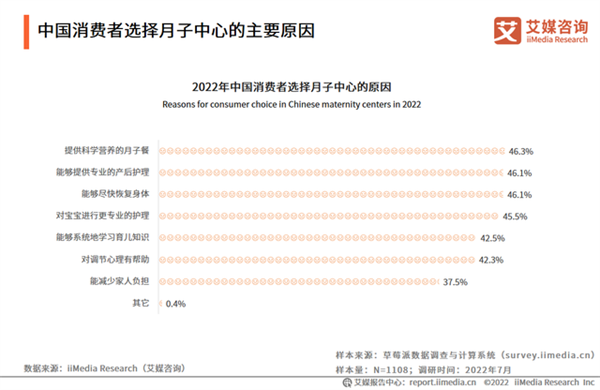

中国消费者选择月子中心的主要原因

调研数据显示,中国月子中心消费者选择月子中心的主要原因为:提供科学营养的月子餐(46.3%)、能够提供专业的产后护理(46.1%)、能够尽快恢复身体(46.1%)和对宝宝进行更专业的护理(45.5%)。艾媒咨询分析师认为,消费者选择月子中心更多的是从产妇身体的恢复以及对宝宝的照顾这两个方面出发。

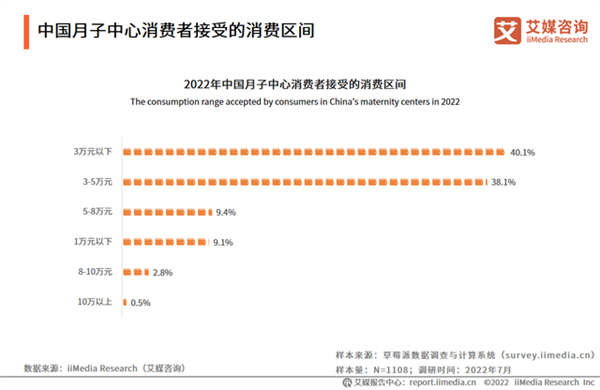

中国月子中心消费者接受的消费区间

调研数据显示,超八成消费者的月子中心消费预算在5万元以内,主要接受区间为3万元以下(40.1%)和3-5万元(38.1%)。艾媒咨询分析师认为,月子中心定位为中高端的服务业,其收费标准较高。随着产业成熟发展,也开始出现更多注重性价比的月子中心。结合2021年的人均可支配收入为35128.0元,在收入限制下,大多消费者的月子中心预算不超过5万元。

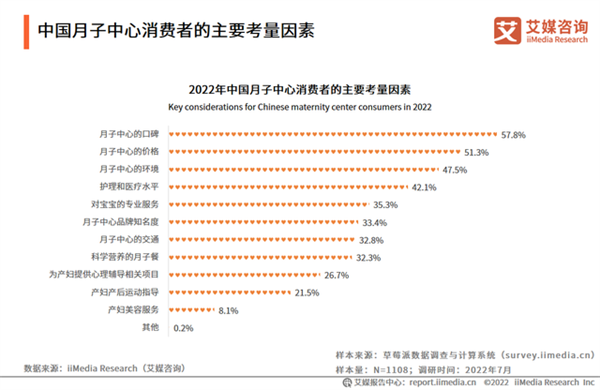

中国月子中心消费者的主要考量因素

调研数据显示,中国月子中心消费者选择月子中心时主要考虑的因素为,月子中心的口碑(57.8%)、月子中心的价格(51.3%)和月子中心的环境(47.5%)。艾媒咨询分析师认为,月子中心属于服务行业,服务行业的口碑对消费者的选择会产生较大的影响。

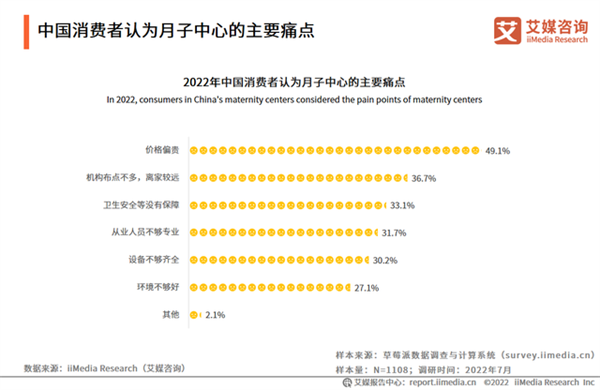

中国消费者认为月子中心的主要痛点

调研数据显示,中国月子中心消费者认为月子中心的不足主要是,价格偏贵(49.1%)、机构布点不多,离家较远(36.7%)、卫生安全等没有保障(33.1%)。艾媒咨询分析师认为,虽然已经开始出现面向更多消费者的中端月子中心,但结合居民可支配收入看,现阶段的月子中心价格仍然偏贵。同时,月子中心的准入门槛较低,从业人员素质参差不齐、卫生安全没有保障,缺乏规范化管理,服务质量与专业度需要进一步提升。

中国消费者期待月子中心未来加强改进的服务事项

调研数据显示,中国消费者期待未来月子中心能够改进和加强产后个性化餐饮(39.4%)、产前心理咨询(38.4%)、产前育儿课程(38.2%)和产后塑身(37.9%)等业务。艾媒咨询分析师认为,在较高消费支出的情况下,消费者选择月子中心是希望能够得到更加舒适的服务。建议月子中心企业未来在普遍提供的餐饮、产后调理、育儿等业务中打造个性化服务,同时加强和拓展妈妈沙龙、爸爸课堂等更多业务以提升竞争力。

中国部分城市月子中心人均消费价格监测

截至2022年7月,在中国的11个热门城市中,月子中心人均消费最高的为上海,均价达125062.6元;而北京、深圳、杭州人均消费分别位居二、三、四位。具体而言,人均消费均价最低的月子中心位于西安,为33673.0元;而一线城市中,广州的月子中心均价最低为33807.5元。

广州市各行政区月子中心数量

数据显示,在2022年7月19日中国广州市月子中心区域分布情况调查中,占比超过10%的区域仅有四个。其中广州市的月子中心有18.4%分布在天河区,其次有16.7%的月子中心分布在番禺区;分布最少的是从化区,仅有1.3%。

中国月子中心行业竞争情报案例:喜喜母婴(经营概况)

喜喜母婴的营业收入主要由月子会所带来的母婴生活护理服务收入、月嫂到家带来的月嫂育儿嫂居间服务收入、加盟费收入及附加增值业务收入四部分组成。数据显示,2015-2018年喜喜月子的营业收入稳定在4000万元以上,增速稳定,波动较小;净利润于2018年实现正的突破。但受疫情等因素影响,2019-2021年喜喜月子营业收入大幅下降,净利润连亏三年,尤其2019年净利润同比下降约6.5%。

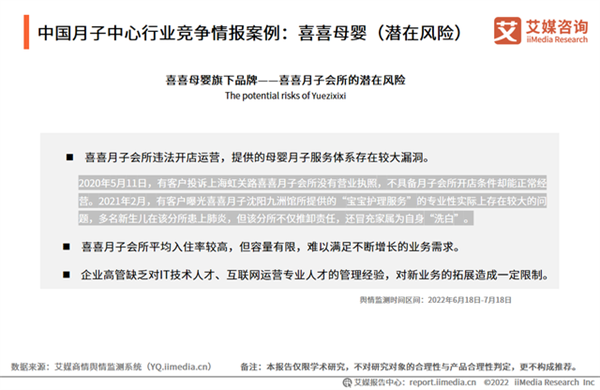

中国月子中心行业竞争情报案例:喜喜母婴(潜在风险)

从商情舆情状况来看,总体而言,目前大部分消费者对于喜喜母婴的正面评价较多,但旗下品牌喜喜月子中心的部分分所已出现一些负面讯息,侧面反映出喜喜母婴存在潜在运营风险,尤其在其店面极速扩张的情况下,喜喜母婴技术更新速度、管理层成熟度及其所提供的服务质量若不能及时进行完善和升级,对于其未来可持续发展或将带来一定的风险。

中国月子中心行业竞争情报案例:馨月汇(服务内容)

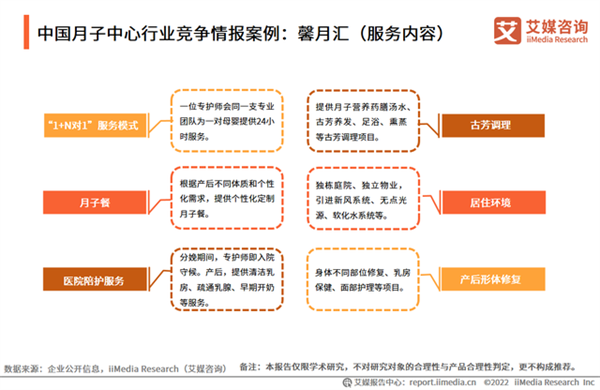

从服务内容来看,馨月汇涵盖九大服务体系,包括独栋庭院管理服务体系、1+N对一服务体系、个性化膳食定制体系、国际产后康复体系、母婴专护师培训及管理和外派体系、独立的医护体系、新生家庭成长体系、合伙人分销制母婴服务平台、住家专护师、育婴师服务体系。

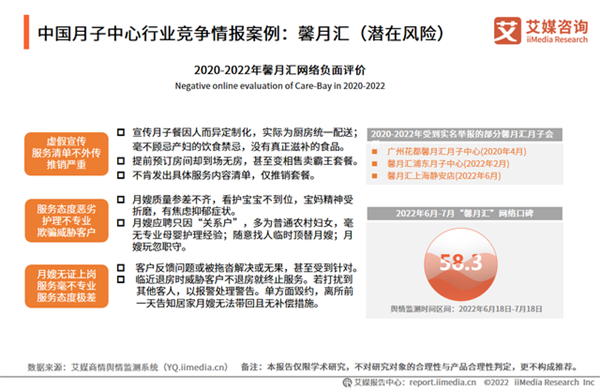

中国月子中心行业竞争情报案例:馨月汇(潜在风险)

艾媒商情舆情数据监测系统显示,2022年6-7月“馨月汇”网络口碑较为一般,为58.3。艾媒咨询分析师认为,这可能与近两年馨月汇举报投诉事件增多有关。尽管馨月汇公司正面推广较多,但由于店面扩张速度快,新店服务质量未必能跟得上。从消费者角度看,实地考察及多方位了解月子中心真实服务情况是有必要的。

国外月子中心行业竞争情报案例:香水湾(潜在风险)

艾媒商情舆情数据监测系统显示,2022年6-7月,从“香水湾”词云来看,有月子会所、度假酒店等相关词汇。但受到近两年国外疫情形势严峻的影响,申请出国受限较多,且近期“赴美生子”等热词多出现“价格过高,质量不过关”等负面舆情,这都对香水湾月子会所的经营带来一定的潜在风险。

月子中心行业发展问题及风险

行业没有明确规范,服务质量难以保证

月子中心产业暂时没有明确的管理规范,特别对卫生资质、餐饮服务许可证等没有明文硬性要求,从业人员素质参差不齐、导致服务质量无法保证、市场秩序较为混乱,需要全面、高素质人才,包括育婴师、月嫂等专业服务人才以及运营管理人才,推动行业稳健发展。

固定成本投入较高,盈利能力难保障

月子中心大多是重资产模式。一是月子中心场地较大,需要建设婴儿室、游泳室、产后康复中心等功能区,租金成本较高。二是,为了更好地提供服务,月子中心的床上用品、育婴用品、产后修护等一般采用中高端品牌,占据一定成本。三是在母婴产业的带动下,专业的月嫂、护理人员等软性服务支出同样水涨船高。在这些固定成本不断增长、疫情反复等问题影响下,月子中心的盈利能力难以得到保障。

2022-2023年中国月子中心产业发展趋势(一)

月子中心将在一定时期保持稳定发展,但需警惕低生育率带来的系统性风险

“新时代女性”的不断涌现以及“她经济”的持续发展,都持续推动着妈妈群体能够在生产、产后修复、育儿方面得到科学、专业、全方位的指导和照顾,这是月子中心产业发展的基础。并且,全面放开“三孩政策”,增加了大龄产妇和多孩家庭的比例,进一步刺激了消费市场市场对月子中心的需求。在一段时期内,月子中心产业将迎来新的发展契机,产业发展前景良好。

艾媒咨询分析师认为,在全球普遍低生育率的发展大环境下,我国的多孩政策暂时未能有效提升生育率,在未来一段时期内这一问题可能会对月子中心产业带来系统性风险。

2022-2023年中国月子中心产业发展趋势(二)

月子中心产业模式逐步完善,业务向多元化、差异化、专业化发展

在多年的行业发展下,月子中心产业愈发完善,并且总体向专业化方向发展。调研数据也显示,超过九成消费者对月子中心表示认可,同时也有超过九成消费者认可月子中心的专业性。

艾媒咨询分析师认为,当前阶段,月子中心的企业定位持续多元,从高端向中高端扩展,在企业定位带动下,月子中心也逐步由一线城市向其他低线级城市辐射。二是为了更好地赢得消费者认可,月子中心也在自身的硬件资源和软件资源上寻求差异化路径。部分月子中心在不断提升既有的产妇、育儿服务的同时,创造更多的增值服务,以寻求服务差异性。

2022-2023年中国月子中心行业发展趋势(三)

月子中心行业准入门槛低,市场竞争激烈,港台企业具有一定服务优势

月子中心行业的进入门槛比较低,企业品牌多、门店数量增长快。iiMedia Research(艾媒咨询)数据显示,现阶段月子中心的门店数量仍然保持9%-10%的幅度增长,行业竞争激烈。艾媒咨询分析师认为,月子中心暂未形成品牌化、规模化效应,知名品牌不多,并且品牌的集中度也不高,这是月子中心企业的发展机遇。

港台月子中心的发展历史较长,企业品牌及服务具有一定的经验和优势。随着内地与香港、台湾交流交往的逐步加深,部分港台月子中心开始进军内地。这也一定程度地抢占了内地月子中心的客源,进一步提高了行业竞争压力。(数据来源:艾美咨询)

凡本网注明“来源:中国网”的所有作品,均为中国互联网新闻中心合法拥有版权或有权使用的作品,未经本网授权不得转载、摘编或利用其它方式使用上述作品。

中国互联网视听节目服务自律公约 | 网络110报警服务 | 12321垃圾信息举报中心 | 友情链接

版权所有 中国互联网新闻中心 电话: 86-10-88828000 互联网新闻信息服务许可证10120170004号

京公网安备 11010802027341号

京公网安备 11010802027341号